SWITCH SECTION

SWITCH SECTION

Endelig en gladnyhet: inflasjonen faller raskere enn forventet

Endelig en gladnyhet: inflasjonen faller raskere enn forventet

Rentekutt i september er innenfor rekkevidde

Rentekutt i september er innenfor rekkevidde

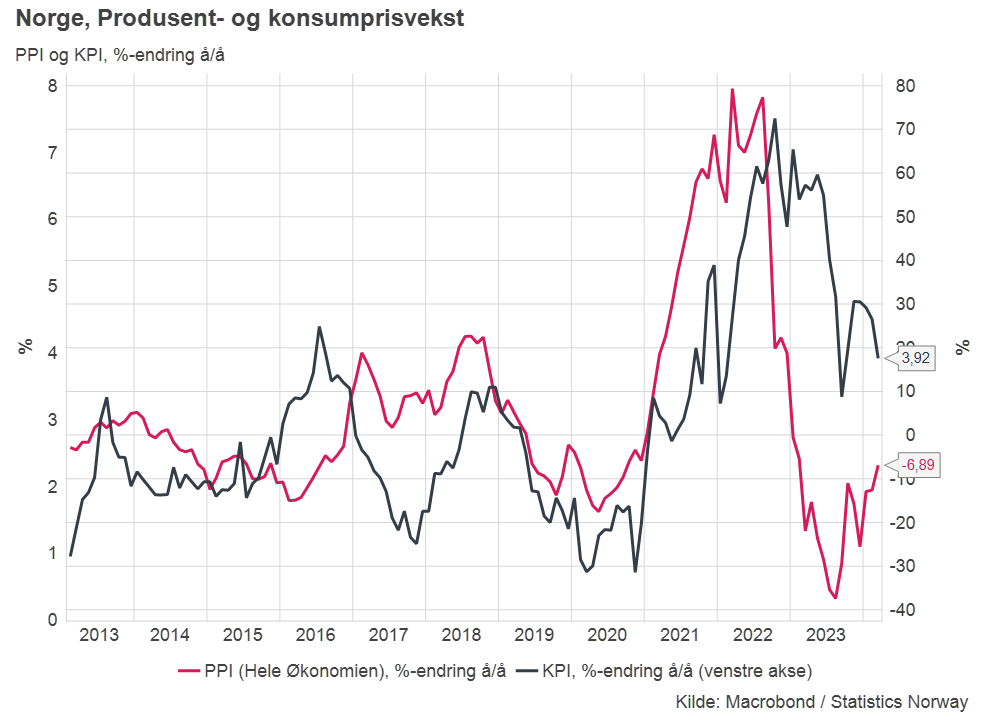

Konsumprisindeksen (KPI) var 3,9 prosent høyere i mars enn i fjor på samme tid. Dette er en betydelig nedgang fra tolvmånedersveksten i februar, som var på 4,5 prosent. Det er også tredje måned på rad med fallende prisvekst, og første gang siden februar 2022 at prisveksten er under fire prosent. Eneste unntaket var september i fjor, da strømprisene var midlertidig svært lave. Inflasjonen i mars kom dermed inn betydelig lavere enn konsensusforventningen, som var 4,2 prosent prisvekst.

Fjerner vi energipriser og avgifter, viser kjerneinflasjonen 4,5 prosent vekst fra mars i fjor til mars i år, hvilket er 0,2 prosentpoeng lavere enn Norges Bank har anslått. Det er en tydelig nedgang i både norskprodusert og importert prisvekst, men det var spesielt de importerte konsumvarene som sørget for lavere kjerneinflasjon enn ventet i mars. Prisveksten på norskproduserte varer og tjenester var mer i tråd med Norges Banks egne prognoser.

KPI for varer viser en tolvmånedersvekst på 2,7 prosent i mars, mens for tjenester er veksten 4,9 prosent. Det er interessant (tatt i betraktning den høye lønnsveksten) at prisveksten på tjenester hvor arbeidskraft dominerer var 3,8 prosent i mars, altså lavere enn for tjenester generelt.

SSB publiserte også produsentprisindeksen (PPI) for mars, som viser at produsentprisene var nesten 7 prosent lavere i mars enn samme måned i fjor. Denne indeksen har hatt et kraftig fall fra august 2022 da tolvmånedersveksten var på hele 77 prosent til bunnen på -37 prosent i august 2023. Etter i fjor sommer har produsentprisene fortsatt å falle, men fallet i seg selv avtar gradvis. Det er god korrelasjon mellom PPI og KPI, og førstnevnte har historisk vært en god indikator på fremtidig utvikling i sistnevnte. Vi forventer at konsumprisene vil fortsette å avta gradvis fremover, men det er et par skjær i sjøen.

Frontfagsoppgjøret endte på en ramme på 5,2 prosent, og en så høy lønnsvekst vil definitivt gjøre det mer utfordrende å få inflasjonen videre ned. Den andre faktoren er selvfølgelig den fremdeles svake kronekursen. Likevel priser markedet fortsatt inn en liten overvekt i sannsynligheten for at renten kuttes i september. Det samsvarer godt med Prognosesenterets forventninger, som også er hovedantagelsen i våre nye bygg- og anleggsprognoser.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.